「5人家族の1ヶ月の生活費はいくら?」

「支出の内訳は?どう節約すればいい?」

生活費のやりくりを頑張って、少しでも支出を抑えたときの達成感は凄いですよね!お金に余裕が出ると、気持ちも楽になるものです。

しかし、旦那さんにさらに支出を抑えろと言われたり、頑張って節約しようと思っても上手くいかなかったりすることも…。

そこで当記事では、5人家族の1ヶ月の平均生活費についてを、統計データと弊社FP監修の基解説します。子どもの年齢別の生活費シミュレーションもあるので、ぜひ参考にしてください。

ファイナンシャル・プランナー

宅地建物取引士

日本FP協会認定のFP。お金に関する知識を活かし、一人暮らしからファミリー世帯まで幅広い世帯の生活費を算出しています。宅建士の資格も取得しており、お客様の収入に見合った家賃を提案するなど、生活設計についてのトータルサポートをおこなっています。

5人家族の1ヶ月の平均生活費【統計データ】

5人家族の生活費の平均は約357,187円

| 家賃(住宅ローン含) | 13,846円 |

|---|---|

| 食費 | 96,968円 |

| 水道光熱費 | 29,160円 |

| 家具・家事用品 | 13,124円 |

| 衣類代 | 13,311円 |

| 保険・医療費 | 14,130円 |

| 交通・通信 | 54,084円 |

| 教育費 | 37,920円 |

| 娯楽費 | 35,167円 |

| その他雑費・用途不明 | 49,477円 |

| 合計 | 357,187円 |

※統計データのため合計数にズレあり

2022年度に総務省統計局が公表した「家計調査 家計収支編(表番号3-1)」によると、5人家族の生活費の平均は357,187円です。

統計数字はあくまでも全国統計の平均です。住む場所やお部屋の間取りなどの条件や、毎日の食費など、生活スタイルによって必要な生活費は変わります。

岩井

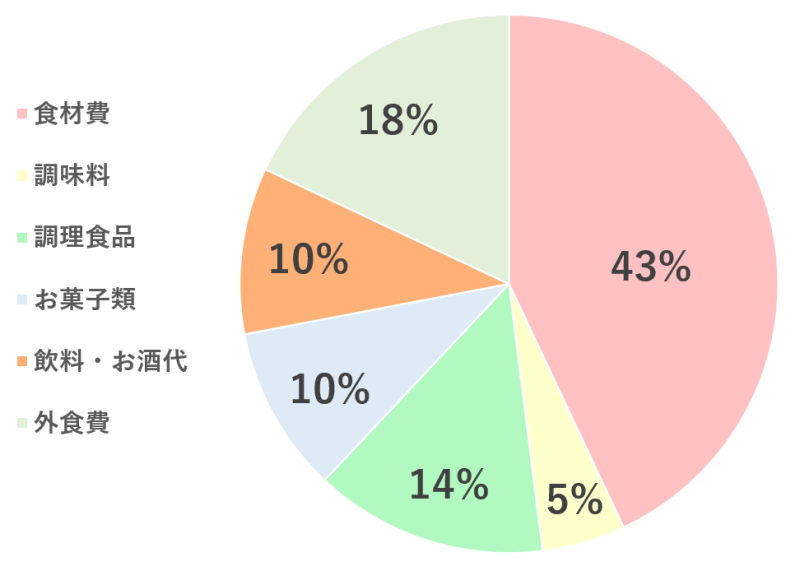

岩井食費の内訳

| 穀類(米・パン・麺類) | 8,216円 |

|---|---|

| 魚介類 | 5,740円 |

| 肉類 | 11,544円 |

| 乳卵類 | 4,615円 |

| 野菜・海藻類 | 8,832円 |

| 果物 | 2,263円 |

| 油脂・調味料 | 4,572円 |

| 菓子類 | 9,957円 |

| 調理食品 | 13,942円 |

| 飲料 | 6,096円 |

| 酒類 | 3,638円 |

| 外食 | 17,552円 |

米・野菜・肉・魚などの食材費は全体の43%を占めます。外食費が14%(約1.7万円)なので、家族そろっての外食は月1~2回ほどです。

2022年度から食材の価格が高騰しているので、前年度より5千円ほど多く食費を確保しておいた方が良いです。

水道光熱費の内訳

| 電気代 | 約15,474円 |

|---|---|

| ガス代 | 約5,506円 |

| 上下水道料 | 約1,052円 |

| 灯油・太陽光などその他 | 約7,128円 |

上記の光熱費は、年間平均です。冬は電気代とガス代が1.5~2倍近く高くなります。冷えた水や空気を温めるのに、時間も熱量も必要だからです。

お湯や温まった空気を冷やすほうが熱量が少ないので、夏は多少高くなる程度で済みます。

過去5年間の1ヶ月の平均生活費

| 2021年度 | 325,352円 |

|---|---|

| 2020年度 | 336,009円 |

| 2019年度 | 344,599円 |

| 2018年度 | 341,616円 |

| 2017年度 | 336,305円 |

| 5年間の平均 | 336,776円 |

過去5年間の5人家族の平均生活費をまとめたところ、ほとんどが33~34万円ほどです。

どの年度も家賃が1.5~2万円なので、家賃を除く生活費が32万円あれば5人暮らしの平均的な暮らしができると言えます。

検索で見つからない

お部屋を探します

- 検索で見つからないお部屋探します

- 仲介手数料基本0円

- 上場企業が運営で安心

家賃は世帯手取りの3分の1が目安

世帯手取りに対する家賃目安一覧

| 世帯手取り25万円 | 約83,000円 | 世帯手取り30万円 | 約100,000円 |

|---|---|

| 世帯手取り35万円 | 約117,000円 |

| 世帯手取り40万円 | 約133,000円 |

| 世帯手取り45万円 | 約150,000円 |

| 世帯手取り50万円 | 約167,000円 |

| 世帯手取り55万円 | 約183,000円 |

| 世帯手取り60万円 | 約200,000円 |

一般的に家賃目安は年収の3分の1と言われていますが、住民税・所得税・社会保険料・年金などが引かれるため、手取りで計算しないと養育費が確保しにくいです。

また、上記の目安内に収まれば、賃貸の入居審査にも通りやすくなります。

岩井5人家族向けの間取りの家賃相場

| 地域 | 2LDK~ | 3LDK~ | 4LDK~ |

|---|---|---|---|

| 東京23区 | 約18.9万円 | 約26.1万円 | 約46.0万円 |

| 大阪市内 | 約9.3万円 | 約11.9万円 | 約9.9万円 |

| 名古屋市内 | 約7.5万円 | 約10.6万円 | 約11.0万円 |

上記は、全国宅地建物取引業協会連合会が毎日更新している「家賃相場(2023年4月5日更新)」の平均数字です。

少しでも家賃を抑えたい人は「駅徒歩15分以内・築年数指定なし」まで緩和すると良いです。駅徒歩5分と15分では、相場が1万円以上違います。

また、築年数が古くても、リフォームで内装が綺麗になっているお部屋もあります。

5人家族の理想的な支出割合【弊社FP解説】

家賃と食費で50%以内に抑えると良い

| 内訳 | 支出割合 | 支出金額 |

|---|---|---|

| 家賃(3LDK) | 約30% | 約150,000円 |

| 食費 | 約15% | 約75,000円 |

| 水道光熱費 | 約5% | 約25,000円 |

| 家具・家事用品 | 約3% | 約15,000円 |

| 衣類代 | 約3% | 約15,000円 |

| 交通費・通信費 | 約5% | 約25,000円 |

| 自動車維持費 | 約5% | 約25,000円 |

| 教育費 | 約8% | 約40,000円 |

| 趣味・娯楽費 | 約3% | 約15,000円 |

| 交際費 | 約3% | 約15,000円 |

| 生命保険料 | 約6% | 約30,000円 |

| その他雑費 | 約4% | 約20,000円 |

| 貯蓄 | 約10% | 約50,000円 |

家賃と食費は、支出の中で最も高額になります。2つ合わせて最大でも50%以内に収まらないと、子どものためのお金を確保できずに生活が苦しくなります。

子どもが大学生や高校生になると、教育費の出費が増えます。交際費や趣味・娯楽費用を抑えて貯蓄しておいたほうが良いです。

貯金額を増やしたい人は、家賃を25%以内に抑えましょう。家賃を5%抑えるだけで、毎月2.5万円も費用が浮きます。半年で15万円、1年で30万円、3年で90万円も多く貯金できます。

岩井家賃を抑えれば生活費を多めに確保できる

毎月の家賃を抑えれば、生活費を多めに確保できます。食費や養育費などを増やしたいなら、家賃が安い物件を探しましょう。

当サイトが運営するネット不動産屋「イエプラ」なら、やりとりは全てLINEなどです。子育てで忙しくても、夜23時までなら不動産スタッフと一緒にお部屋を探せます。

不動産業者専用の物件情報サイトからお部屋を探してくれるので、SUUMOやHOMESに載っていない未公開物件も提案できます!

なお、イエプラは仲介手数料が基本無料です。家賃によっては、10万円以上も初期費用が安くなります。費用を抑えて引っ越したい人にもおすすめです。

5人家族の生活費内訳【子どもの年齢別】

・一番上の子どもが小中学生

・一番上の子どもが高校生

・一番上の子どもが大学生

賃貸物件を借りて暮らした場合に、5人家族の生活費は実際にどれくらいかかるのか、関東地方に住んでいる人に実施したアンケートの結果をご紹介します。

同じ5人家族であっても、子どもの年齢によって生活費の内訳は大きく変わります。自分の家族構成に似たケースを参考にしてください。

一番上の子どもが幼稚園の場合

| 合計 | 約320,000円 |

|---|---|

| 家賃 | 約90,000円 |

| 食費 | 約60,000円 |

| 水道光熱費 | 約16,000円 |

| 日用品・消耗品代 | 約8,000円 |

| 衣類代 | 約13,000円 |

| 交通費 | 約5,000円 |

| 通信費 | 約18,000円 |

| 教育費 | 約25,000円 |

| 教養・レジャー費 | 約25,000円 |

| 保険・医療費 | 約20,000円 |

| その他雑費 | 約20,000円 |

| 貯蓄 | 約20,000円 |

・家賃9万円の3DKの物件

・35歳正社員の夫(手取り33万円)

・30歳専業主婦の妻

・4歳の長男

・2歳の次男

・0歳の長女

一番上が幼稚園児だと、下の2人は赤ちゃんのことが多いです。奥さんは家事・育児で忙しく、専業主婦になることも珍しくありません。

共働きでないため生活費を稼げないので、費用を抑える工夫をしましょう。子どもが小学校に上がるまでは、2LDKや3DKなど小さめの間取りを選び、家賃を安くするのがおすすめです。

一番上の子どもが小中学生の場合

| 合計 | 約380,000円 |

|---|---|

| 家賃 | 約110,000円 |

| 食費 | 約73,000円 |

| 水道光熱費 | 約21,000円 |

| 日用品・消耗品代 | 約15,000円 |

| 衣類代 | 約20,000円 |

| 交通費 | 約8,000円 |

| 通信費 | 約20,000円 |

| 教育費 | 約20,000円 |

| 教養・レジャー費 | 約23,000円 |

| 保険・医療費 | 約30,000円 |

| その他雑費 | 約20,000円 |

| 貯蓄 | 約20,000円 |

・家賃11万円の3LDKの物件

・35歳正社員の夫(手取り38万円)

・30歳専業主婦の妻

・8歳の長男

・5歳の次男

・2歳の三男

子どもの成長に合わせて、食費や衣類代が高くなっています。収入に余裕がない場合は、上の子どもが使った服を兄弟でも使いまわすなど工夫しましょう。

ちなみに、一番上の子どもが小学生に上がっても、まだ目が離せない歳の兄弟がいるため共働きをして家を空けるのは難しいです。

一番上の子どもが高校生の場合

| 合計 | 約480,000円 |

|---|---|

| 家賃 | 約120,000円 |

| 食費 | 約80,000円 |

| 水道光熱費 | 約25,000円 |

| 日用品・消耗品代 | 約20,000円 |

| 衣類代 | 約25,000円 |

| 交通費 | 約15,000円 |

| 通信費 | 約30,000円 |

| 教育費 | 約45,000円 |

| 教養・レジャー費 | 約25,000円 |

| 保険・医療費 | 約35,000円 |

| その他雑費 | 約30,000円 |

| 貯蓄 | 約30,000円 |

・家賃12万円の4LDKの物件

・38歳正社員の夫(手取り36万円)

・37歳正社員の妻(手取り15万円)

・16歳の長女

・14歳の次女

・10歳の三女

一番上が高校生にもなれば、ほかの子どもは小中学生になっています。昼間に家を空けていても問題ないため、共働きで収入を安定させています。

ただ、3人の子どもが学校に通う年齢になると4LDKの物件でなければ手狭に感じるようになります。4LDKの賃貸は数が少ないので、根気よく家賃の安い物件を探しましょう。

高校生になると、学習塾に行ったり家庭教師を雇ったりするので、教育費が小中学校のころよりも高くなります。もちろん、私立の高校に通った場合は授業料の負担も大きくなります。

子どもがスマホを持つ年齢になると、通信費が1ヶ月で約3万円と高くなります。同じ携帯会社でキャンペーンを受け、料金を抑えましょう。

一番上の子どもが大学生の場合

| 合計 | 約593,000円 |

|---|---|

| 家賃 | 約140,000円 |

| 食費 | 約85,000円 |

| 水道光熱費 | 約25,000円 |

| 日用品・消耗品代 | 約10,000円 |

| 衣類代 | 約20,000円 |

| 交通費 | 約15,000円 |

| 通信費 | 約38,000円 |

| 教育費 | 約130,000円 |

| 教養・レジャー費 | 約30,000円 |

| 保険・医療費 | 約40,000円 |

| その他雑費 | 約20,000円 |

| 貯蓄 | 約40,000円 |

・家賃14万円の4LDKの物件

・43歳正社員の夫(手取り39万円)

・40歳正社員の妻(手取り23万円)

・18歳の長男

・16歳の長女

・14歳の次女

上記は、実家から大学に通っている家庭です。一人暮らしを始める場合、家賃を負担するか、仕送りをするのかによって出費が変わります。

大学は高校生のころまでとは比べ物にならないぐらい授業料が高くなります。下の子どもが塾に行く費用などもかかるので、教育費は10万円以上必要です。

両親の収入だけでは足りない場合は、奨学金を利用したり、子どもにアルバイトしてもらうなどの方法を探しましょう。

5人家族の生活費シミュレーション

| 1ヶ月の手取り | 円 |

| 家賃 (管理費・駐車場代含む) |

円 |

| 食費 | 円 |

| 水道代(1ヶ月分) | 円 |

| 電気代 | 円 |

| ガス代 | 円 |

| 日用品・消耗品購入費 | 円 |

| 衣類代 | 円 |

| 交通費 | 円 |

| 通信費 (スマホ代・ネット代) |

円 |

| 養育費 | 円 |

| 教養・レジャー費 (娯楽費含む) |

円 |

| 保険・医療費 | 円 |

| 1ヶ月の生活費 | 円 |

| 手取り-生活費 | 円 |

5人家族の生活費がいくらになるのか計算できるツールを作成しました。家庭の生活費を入力して、自分たちが使いすぎている費用を把握するのに活用してください。

上記で紹介してきた実例を参考にして費用を計算してみましょう。子どもの生活に合わせてどのくらい費用が必要かわかります。

生命保険の保険料は約3万円

| 年齢 | 世帯主年齢別保険料(年間) |

|---|---|

| 29歳以下 | 202,000円 |

| 30~34歳 | 276,000円 |

| 35~39歳 | 329,000円 |

| 40~44歳 | 410,000円 |

| 45~49歳 | 442,000円 |

| 50~54歳 | 498,000円 |

| 55~59歳 | 492,000円 |

| 60~64歳 | 434,000円 |

| 65~69歳 | 340,000円 |

| 70歳以上 | 299,000円 |

※世帯主の年齢別の年間保険料平均額

公益財団法人生命保険文化センターの生命保険に関する実態調査によると、生命保険には約88%の世帯が加入していて、毎月支払う保険料は約3万円です。

保険は、万が一の備えで加入するものです。しかし、毎月支払うとなると家計への負担が大きくなってしまうので、収入と支出のバランスがとれた生命保険を選ぶべきです。

生命保険には、死亡保険のほかに「医療保険」や「がん保険」「学資保険」「年金保険」など、さまざまな種類があります。家庭環境や経済環境に合わせて見直すと良いです。

しっかり貯金できるおすすめの方法2選

給料・口座から直接引かれる「自動貯金」

給料から直接天引きになる「財形貯蓄」や、口座から自動で貯金される「自動積立」を利用して、強制的に貯金するようにしましょう。

直接口座から引かれるので、ついお金が足りない時に貯金分を使ってしまうことが減ります。

ただし、財形貯蓄は企業が取り扱っていない場合があるので、口座から自動で貯金される自動積立のほうがおすすめです。

「定期預金」で一定期間引き落とせないようにする

銀行の定期預金を利用すれば、契約期間を過ぎるまでは引き落としできないので、貯金分を使ってしまうことがありません。

定期預金は、一定期間引き落とせないかわりに高い金利が約束されているため、預ける金額と年数によっては上乗せ分のお金が増えます。

例えば100万円預けたとして、3年間の金利が0.20%だった場合は、1年で2,000円ほどの上乗せがあります。

岩井簡単にできるおすすめ節約8選

- ・都市ガスのお部屋を選ぶ

- ・お湯の温度を一定にする

- ・エアコンの温度を一定にする

- ・タップ式のコンセントで消費電力を抑える

- ・格安SIMのスマホに変更する

- ・電気代の安い電力会社を選ぶ

- ・光回線サービスを見直す

- ・あらかじめ家賃を抑えるのも手

都市ガスのお部屋を選ぶ

| プロパンガス | 都市ガス | |

|---|---|---|

| 1㎥あたりの料金 | 504円 | 314円 |

| 40㎥使用した場合 | 20,160円 | 12,560円 |

| 基本料金 | 1,574円 | 950円 |

| 月額合計 | 21,734円 | 13,510円 |

※4人家族以上の平均ガス代を基に計算

プロパンガス(LPガス)ではなく、都市ガスのお部屋を選ぶべきです。毎月のガス代が1万円近く変わります。

都市ガスは公共料金です。基本料が安いうえ、急激な値上げがありません。プロパンガスは、企業ごとに値段が違う自由料金設定です。市場価格によって変動しやすいです。

お湯の温度を一定にする

お風呂やシャワー、キッチンなどでお湯を使う際は、37~40度の間で一定に定めましょう。

冷たい水を温める際に発生する熱量が多くなるので、温度が高いほどガス代も高くなります。

また、お風呂は追い炊き機能を使わずに保温グッズを利用しましょう。追い炊き機能は、

エアコンの温度を一定にする

エアコンの温度をこまめに変えず、一定にしておけば電気代を抑えられます。夏は26度、冬は20度に固定すれば、1台で月2千円近くも電気代を節約できます。

1度設定温度を変更するだけで、13%も消費電力が増えます。どうしても温度を変更したい場合は、変更した後しばらくそのままにしておくべきです。

タップ式のコンセントで消費電力を抑える

タップ式のコンセントに切り替えて、寝ている間の7時間だけでも良いので使ってない家電をオフにしましょう。

とくにテレビ・電子レンジ・ドライヤー・パソコン・ブルーレイレコーダー(DVD)・PS3~5は消したほうが良いです。

岩井格安SIMのスマホに変更する

キャリアにこだわりがない人は、格安SIMのスマホに変更したほうが良いです。1台3千円ほどまで抑えられます。

5人全員がスマホを所持したとしても、月の通信料は1.5万円ほどで済みます。

電気代の安い電力会社を選ぶ

電気やガスなどのライフライン出費は、供給会社を選ぶだけで安くできます。

2016年4月1日から始まった電力自由化により、消費者が自由に電気代の安い会社が選べるようになりました。

電力会社によって、料金プランや割引キャンペーンがことなります。自分のライフスタイルに合った新電力に乗り換えるべきです。

5人家族の電力使用量では、月2,500円ほど節約になり年間30,000円以上お得になることがあります。

以下の記事では、新電力会社のおすすめランキングをご紹介しています。

光回線サービスを見直す

ネット代を節約するために、スマホのキャリアなど自分に合わせた光回線を選ぶべきです。自分に合っていない光回線は、逆に損をすることになります。

スマホのキャリアに合った光回線を選ぶとセット割が適用され、スマホ1台につき毎月最大1000円も割引されます。

光回線の多くは2年契約なので24ヶ月で24000円もお得になります。

お得に使えるおすすめの光回線については、私たちの運営している別のサイトで詳しく解説しています。

あらかじめ家賃を抑えるのも手

家賃は毎月の固定費です。1度決まると、なかなか削れないので最初から家賃を抑えておくと良いです。

ただし、安すぎるお部屋はそれなりの理由があります。「設備が不十分」「築古すぎる」「事故物件」など、どういう理由で安くなっているのか不動産屋に確認すべきです。

当サイトが運営するネット上の不動産屋「イエプラ」は、来店不要でLINEなどから気軽に相談できます。管理会社に直接確認できるので、明確な理由がわかります。

夜23時まで営業しているので、家事や寝る前のスキマ時間をうまく活用できます。ぜひ一度試してみてください。

5人家族の生活費に関するよくある質問

5人家族はいくらあれば生活できる?

持ち家なら月35万円、賃貸なら45~55万円あれば生活できます。

家賃を抜いた生活費は月34.3万円ほどです。ここに住宅費をプラスしてください。

5人家族で生活費20万円はきつい?

5人家族で生活費20万円はきついです。

家賃を除く平均生活費は34.3万円です。単純計算で14万円以上も節約しなければいけません。

子どもが高校生の場合の5人家族の生活費は?

3人とも高校生なら、月38~40万円は見ておくと良いです。

大人1人あたりの食費は2.5万円ほどが目安なので、12万円ほどかかるからです。

世帯月収はいくらあれば5人で暮らせる?

5人暮らしなら世帯月収は50万円ほどあれば良いです。

手取りに換算すると37万円なので、平均生活費分は確保できます。年収を目安にするなら600万円です。

5人家族の平均貯金額はいくら?

「2021年度 家計調査 貯蓄・負債編」によると、平均貯金額は1,880万円です。世帯人数別の集計はなかったので、全国の家計調査の平均の金額となります。

| 年間費用/人 | 3人分のトータル金額 | |

|---|---|---|

| 公立幼稚園 | 165,126円 | 1,486,134円 |

| 公立小学校 | 352,566円 | 6,46,188円 |

| 公立中学校 | 538,799円 | 4,849,191円 |

子ども3人分の学費でほぼ貯金は消えます。収入に余裕があるなら、多めに貯金しておいた方が安心です。

当サイト運営の「イエプラ」なら、わざわざお店に行かなくてもLINEで希望を伝えてお部屋を探せます!

さらに、イエプラは仲介手数料が基本0円です。およそ家賃1ヶ月分の初期費用をまるっと節約できます。

家賃によっては10万円以上も安くなるので、浮いたお金で新生活の家具家電を揃えられます。費用を抑えて引っ越したい人は、ぜひ利用してみてください。